初めてでもわかる、不動産クラウドファンディングの基本

「不動産投資」と聞くと、「まとまとったお金が必要」「専門知識がなくて難しそう」

と感じる方も多いかもしれません。

そのようなマイナスイメージから脱却し、スマートフォンひとつで少額から手軽に始められる仕組みとして注目を集めているのが「不動産クラウドファンディング」です。

本ガイドでは、初めて投資を検討される方に向けて、仕組みやリスク、他の投資との違いから、

当協会が推進する市場の健全化への取り組みまでを客観的な事実に基づいて分かりやすく解説します。

不動産クラウドファンディングの仕組み

簡単に言うと、「インターネットを通じて、複数の投資家から少しずつお金を集め、プロが選んだ不動産にみんなで投資する仕組み」です。

運用のすべてをプロにお任せ

集まった資金をもとに、国や都道府県の審査をクリアした事業者が、実際の不動産の購入や入居者対応、維持管理にいたる実務全般を代行します。

実際の資産管理や資金の運用を行わず、

分配金を受け取る

投資した後は、入居者からの「家賃収入(インカムゲイン)」や、不動産が売れたときの「売却益(キャピタルゲイン)」から、出資した金額に応じた利益(分配金)を定期的に受け取ることができます。投資家が自分で物件を掃除したり、賃貸管理の手間を負ったりする必要はありません。

出資が完了した後は、運用期間が終了するまで待つだけなので、

時間の拘束がなく、仕事や日常生活と両立しやすいのが特長です。

なぜ安心して始められるの?

法律(不特法)と

行政・協会の取り組み

不動産クラウドファンディングは、どんな会社でも自由に運営できるわけではありません。

投資家の皆様の資産を守るため、厳格な法律と厳しい監督体制のもとで運営されています。

厳しい基準をクリアした「認可事業者」だけが運営

この事業は、「不動産特定共同事業法(不特法)」という法律に基づき、国土交通大臣または都道府県知事の許可(あるいは登録)を受けた事業者のみが運営できます。事業者には「十分な資本金があるか」「健全な財産基盤があるか」「専門知識を持った人的構成が揃っているか」など、厳しい要件が課されています。

法律が定める2つの「契約の形態」

不特法の中では、投資の目的や性質に合わせて、大きく以下の2つの契約形態に分かれています。

匿名組合(とくめいくみあい)型:【主流・初心者向け】

1万円〜10万円程度の少額から手軽に始められる、現在流通しているほとんどのファンドがこのタイプです。投資家は不動産の直接の所有権を持たないため、登記の手間や管理の責任がなく、シンプルに利益だけを受け取ります。

任意組合(にんいくみあい)型:【本格派向け】

投資家が共同の事業主体となり、実際に不動産の共有持分を所有するタイプです。最低出金額が数百万円〜など高めですが、現物不動産を保有しているのと同等の扱いになります。

国土交通省などの行政機関との密な連携

当協会は、市場の急成長(2019年の一般投資家数34,000人から2023年には297,000人へ拡大)に合わせ、官民一体となった環境整備に取り組んでいます。

国土交通省が主催する「一般投資家の参加拡大を踏まえた不動産特定共同事業のあり方についての検討会」へのオブザーバー参画や、同省主催の「不動産証券化実践セミナー」への登壇、「不特法振興議員連盟総会」への参加等を通じて、実務目線からの適切なルール整備や制度提言を常に推進しています。

業界全体のコンプライアンス(法令遵守)の徹底と自浄姿勢

当協会では、会員事業者のガバナンス向上を目的とした勉強会を定期開催しています。過去には、証券取引等監視委員会の元検査官を招いた講話や、国土交通省の不動産投資推進室長を招いたコンプライアンス勉強会を実施し、変化する法規制への対応を徹底しています。

また、万が一業界内で不適切な運営による行政処分等が発生した際にも、当協会は迅速に見解をリリースし、すべての会員企業へ自主規制の徹底を促すなど、強い自浄ガバナンスを発揮しています。

なぜ安全性が高いとされるのか?「優先劣後方式」の仕組み

あらゆる投資商品と同じく、不動産クラウドファンディングにも「元本保証」はありません。

景気の変動や不動産市場の暴落などによって、投資した元本が割れてしまうリスクは存在します。

しかし、投資家の元本を守るためのセーフティネットとして、

多くのファンドで「優先劣後出資(ゆうせんれつごしゅっし)方式」という仕組みが採用されています。

※あくまでセーフティネットの多様な手法の一つです。

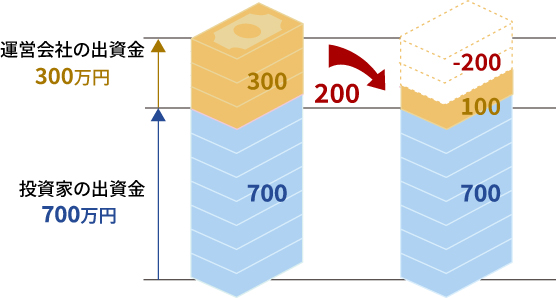

Rule損失が発生した場合、まずは運営会社が負担するルール

この仕組みでは、一般の投資家(優先出資者)だけでなく、運用を担う事業者(運営会社)も同じ不動産に共同で出資を行います。

そして、万が一、不動産の価値が下がったり空室が出たりして損失(赤字)が発生した場合、まずは事業者の出資金(劣後出資枠)から先に削られていきます。

損失負担の具体例

1,000万円の不動産ファンドがあり、投資家が「700万円(優先出資)」、運営会社が「300万円(劣後出資)」を出資していたとします(事業者の劣後出資比率30%)。

200万円の赤字が出た場合

損失の200万円は、すべて運営会社の出資枠(300万円)から差し引かれます。そのため、投資家の出資金700万円は1円も減ることなく、全額が保護されます。

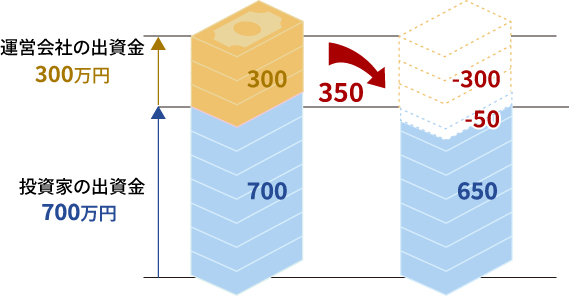

350万円の赤字が出た場合

運営会社の出資枠(300万円)を超えてしまった「50万円分」については、投資家の出資金からも差し引かれるため、元本割れが発生します。

このように、事業者の出資割合(通常10%〜30%程度)の範囲内であれば、投資家の元本は傷つかない仕組みになっています。

事業者が投資家と「同じ船に乗る(セイム・ボート方式)」構造であるため、事業者自身も損失を避けるべく、プロの目で「値下がりしにくく賃貸収入が安定した優良な物件」を厳選して選ぶという利益相反の抑止効果が働いています。

Risk協会独自の「募集チェックリスト」を活用したリスクの見極め

不動産クラウドファンディングにおいて、知名度や広告のイメージ、あるいは過度な高利回りだけに惑わされないためには、投資家自身が客観的なデータに基づいてファンドを見極める目が欠かせません。

当協会では、法律・金融・コンプライアンスの専門家や、個人投資家(著名ブロガー陣)を委員に迎えた「自主規制ルール検討会」を重ね、2026年3月27日に「募集チェックリスト(不動産特定共同事業に係る商品募集画面のチェックリスト)」を策定・一般公開いたしました。

投資家の皆様がファンドを選ぶ際は、以下のポイントが募集画面に適切に開示されているかセルフチェックすることをおすすめします。

- 利回りの算定根拠が明確か

不自然に高い利回りが提示されている場合、そのインカム(家賃)やキャピタル(売却)の予測根拠が客観的なデータ(近隣相場等)に基づいているか。 - 事業計画・資金計画の明記

集められた資金が具体的に何に使われ(物件取得、改修費など)、開発や運用がどのようなスケジュールで進行するのかが透明に開示されているか。 - リファイナンス(再募集)の有無

過去のファンドの償還資金をまかなうための再募集案件である場合、そのビジネススキームと特殊なリスク(一歩進んだ投資リスク)が明記されているか。

始める前に必ず知っておきたい3つの注意点とリスク

運用期間中は

お金を引き出せない

(非流動性のリスク)不動産クラウドファンディングは、裏付け資産が流動性の低い実物不動産であるため、原則として運用期間中の中途解約や現金化は認められていません。解約のために不動産を急激に処分しようとすると適正価格を大きく下回り、他の共同投資家の持分を侵害するためです。必ず当面使う予定のない「余剰資金」で投資配分を行ってください。

(※ただし法律上の例外として、契約成立日から8日以内であれば、違約金なしで無条件解除できる「クーリング・オフ制度」が法的に保護されています)。

運営会社自体の

信用度

(事業者リスクと分別管理)投資家は運営事業者が組成するファンドに出資するため、万が一、事業者自体が倒産してしまった場合に出資金の回収が難しくなるデフォルトリスクが存在します。不特法により出資金の「分別管理」が事業者に義務付けられていますが、「普通銀行」での分別管理の場合は破産管財人の差し押さえ対象(破産財団への組み入れ)となるリスクが残ります。一方、「信託銀行」の信託口座による管理が行われている場合や、不動産保有主体を完全に切り離した「特例事業者(SPC)」を活用した倒産隔離スキームであれば、事業者の破綻リスクから投資家資産が法的に保全されます。

分配金は「雑所得」になり

総合課税される

主流である匿名組合型ファンドから得られる分配金は、税法上「雑所得」に分類されます。一律20.42%の税金があらかじめ源泉徴収(天引き)されて入金されますが、給与所得など他の所得と合算して最高55%(住民税含む)の税率が適用される総合課税の対象となります。年収や雑所得の総額(年間20万円超など)によっては確定申告による精算が必要です。

協会の公式データを活用した「比較・検証」の推奨

不動産クラウドファンディング投資で損失を回避するためには、特定のファンド情報だけに頼るのではなく、市場全体の条件や企業実績等を横断して比較することが重要です。

当協会では、客観的・中立的な立場から業界全体のデータを集約した『不動産クラウドファンディングデータベース(RCDB)』を一般に向けて無料公開しています。所属会員企業から提供される精微な実績データ(物件情報、過去の調達金額、実際の運用終了時の実績利回り、元本毀損や期間延長の有無など)を網羅しており、投資家が「この事業者の過去の実績は確かか」を検証するための強力なツールとしてご活用いただけます。

他の不動産投資・

小口投資との違い

「実物不動産投資」「J-REIT(リート)」「ソーシャルレンディング」といった、

他の代表的な投資手法との構造的な違いについて整理した比較表です。

右にスクロールしてご覧いただけます

| 比較項目 | 不動産クラウドファンディング (当協会会員) |

実物不動産投資 (現物投資) |

J-REIT (日本不動産投資信託) |

ソーシャルレンディング (融資型CF) |

|---|---|---|---|---|

| 投資の対象 | 特定の具体的な1物件 (自分で立地や写真をみて選ぶ) |

特定の実物不動産 (マンションの1室やアパート等) |

多数の不動産のパッケージ (プロが自動で分散運用する) |

企業への融資(貸し付け) (不動産を担保にしたローン等) |

| 最低いくらから? | 1口1万円〜10万円程度 | 数百万円〜数億円規模 (銀行のローンが必要) |

数万円〜数十万円程度 | 1口1万円から |

| いつでも 現金化できる? |

極めて低い (運用中の解約不可) |

低い (売却活動に数ヶ月を要する) |

極めて高い (証券市場で即座に市場売買可能) |

極めて低い (貸付期間中の解約不可) |

| 値動き(価格変動) | なし (運用期間中、元本は上下しない) |

緩やか (市場の価格変動はある) |

激しい (株式と同じく毎日価格が変わる) |

なし (貸付金のため値動きはない) |

| 元本を守る仕組み | あり(優先劣後方式) (事業者が先に損を被る) |

なし (空室や値下がりの損は全て自己負担) |

なし (市場暴落時のセーフティネットはない) |

ほぼなし (一部、不動産担保の設定など) |

| 日常管理の手間 | 一切不要 (プロが全て代行する) |

大きい (修繕、入居者対応、掃除など) |

一切不要 (運用会社がすべて行う) |

一切不要 (すべて事業者にお任せ) |

| 税金の扱い | 雑所得(総合課税) | 不動産所得等 (経費計上や青色申告が可能) |

配当所得等(申告分離課税) (一律20.315%対応) |

雑所得(総合課税) |

不動産クラウドファンディングの始め方

実際に投資を始めてから、分配金を受け取るまでの標準的な5つの手順です。

すべてインターネット(スマートフォン)上で完結させることができます。

※あくまで手続きの一例です。

投資家登録(適合性審査)

当協会の会員一覧などから、認可を受けた正規の不特法事業者(運営会社)を選びます。事業者のサイトで会員登録後、本人確認書類をアップロード(eKYC)し、資産状況や投資経験に関する「投資家適合性審査」を受けます。審査通過後、マイページが開設されます。

ファンドの選定と重要書面への電子同意

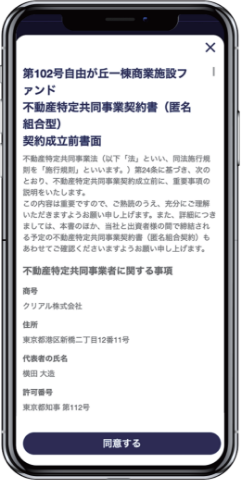

マイページより募集中、または募集予定のファンド一覧から、ご自身の予算や好みに合った物件を選びます。応募する前に、法律(不特法第24条)で義務付けられている「契約締結前交付書面(重要事項説明書)」や「契約約款」のデータを画面上で開き、内容を確認して電子的手段による同意・承諾手続きを行います(※これは新たなファンドに応募する都度、毎回必須の手続きとなります)。

プロジェクトへの応募(先着・抽選)

希望する投資口数(出資額)を指定して応募手続きを行います。募集方法には、目標金額に達した時点で締め切られる「先着式」と、期間内であればいつでも申し込めて上限超過時にシステムによる自動抽選が行われる「抽選式」の2種類があり、各ファンドに指定された方式に従います。

出資金の払込と運用

先着申し込みの完了、または抽選の当選を経て正式に契約が成立した後、案内に従って指定の期日までに事業者の「分別管理口座」へ出資金を銀行振込等で入金します。入金確認後、自動的に運用がスタートします。運用期間中は、事業者がすべての不動産実務を行うため、投資家が関与する管理実務や追加費用は発生せず、満期まで静観します。

分配金の受領と元本の償還

あらかじめ決められた運用期間が終了すると、優先劣後構造に基づいて出資元本が投資家口座へ返還(償還)されます。また、あらかじめ指定されたスケジュール(毎月、数ヶ月ごと、または運用終了時の一括など)に沿って、家賃収入等から生まれた利益(分配金)が、20.42%の源泉所得税が天引きされた状態で自動的に振り込まれます。

免責事項

本初心者ガイドおよび当サイトが提供する不動産クラウドファンディングデータベース(RCDB)、加盟企業一覧に掲載されている情報は、会員各社からの開示データを基に客観的に整理・提供しているものであり、特定のファンドや投資商品への勧誘、斡旋、投資助言を目的としたものではありません。実際の投資判断に際しては、各事業者が交付する契約締結前交付書面等の内容を事前によくご確認の上、ご自身の責任において行っていただきますようお願いいたします。また、個別ファンドの詳細や口座開設状況に関するご相談につきましては、直接サービスを提供する各事業者へお問い合わせください。

投資方法

ファンドを選ぶ

投資申込をクリック

契約成立書面に同意

金額を入力

完了!